別荘の火災保険は、一般住宅と何が違うのか疑問に思っていませんか?実は、利用頻度の低い別荘は、居住用住宅とは異なるリスク評価がなされ、加入条件や保険料の算出方法も大きく異なります。本記事では、別荘特有の火災リスクから、適切な補償範囲の選び方、保険料を抑えるための節約術までを徹底解説します。この記事を読めば、あなたの別荘に最適な保険プランを迷わず選べるようになり、万が一の際にも安心できる備えを実現するための具体的な判断基準が明確になります。

1. 別荘の火災保険が一般住宅と異なる理由

別荘の火災保険は、基本的な仕組みこそ一般住宅と変わりませんが、保険会社によるリスク評価や審査基準が大きく異なります。多くの保険会社にとって、別荘は「常時居住している住宅」とは異なるリスクを抱えた物件として扱われるためです。なぜこれほどまでに扱いが異なるのか、その背景にある理由を詳しく解説します。

1.1 別荘は火災リスクが高まりやすい理由

別荘において火災リスクが高まると判断される最大の理由は、長期間にわたって建物が留守になる「空き家期間」が存在する点にあります。人が常駐している住宅であれば、万が一の火災発生時にも初期消火や通報が迅速に行われますが、別荘の場合はそうはいきません。

長期間放置された建物では、以下のような要因から火災被害が拡大しやすくなります。

- 初期消火の遅れ:火災が発生しても発見が遅れ、建物全体が全焼するリスクが高い。

- 自然劣化の放置:電気配線の老朽化やネズミによる配線かじりなど、火災原因となる箇所の点検が行き届かない。

- 放火のリスク:周囲の監視の目が届きにくく、外部からの侵入や放火の標的になりやすい。

これらの違いを整理すると、一般住宅と別荘の対比は以下のようになります。

| 比較項目 | 一般住宅 | 別荘 |

|---|---|---|

| 在宅率 | 高い(日常的な生活) | 低い(週末や休暇のみ) |

| 火災発見の速さ | 即座に発見可能 | 発見が大幅に遅れる可能性 |

| メンテナンス | 日常的に実施 | 不定期かつ疎かになりがち |

1.2 保険会社が別荘を評価する際の基準

保険会社は、契約を引き受けるか否か、あるいは保険料をいくらに設定するかを判断するために、物件ごとの詳細な審査を行います。これを「引き受け審査」と呼びますが、別荘の場合は特に「物件がどのように管理されているか」という点が厳しく評価されます。

具体的には、以下の基準が保険料や加入可否に影響を与えます。

- 利用頻度:年間にどれくらいの期間、誰が使用しているのか。

- 立地条件:山間部や海沿いなど、消防車が容易に進入できる場所か、また近隣に住宅があるか。

- 管理体制:管理会社による定期的な巡回や清掃が行われているか。

特に、管理会社と契約して定期的な管理が行われている物件は、そうでない物件に比べて火災リスクが低いとみなされ、保険加入のハードルが下がったり、保険料が適正化されたりする傾向があります。逆に、全く管理されていない放置状態の別荘については、火災保険への加入を断られるケースや、補償内容が限定される場合があるため注意が必要です。火災保険の基本的な考え方については、日本損害保険協会が公開している情報も参考にすると、制度への理解が深まります。

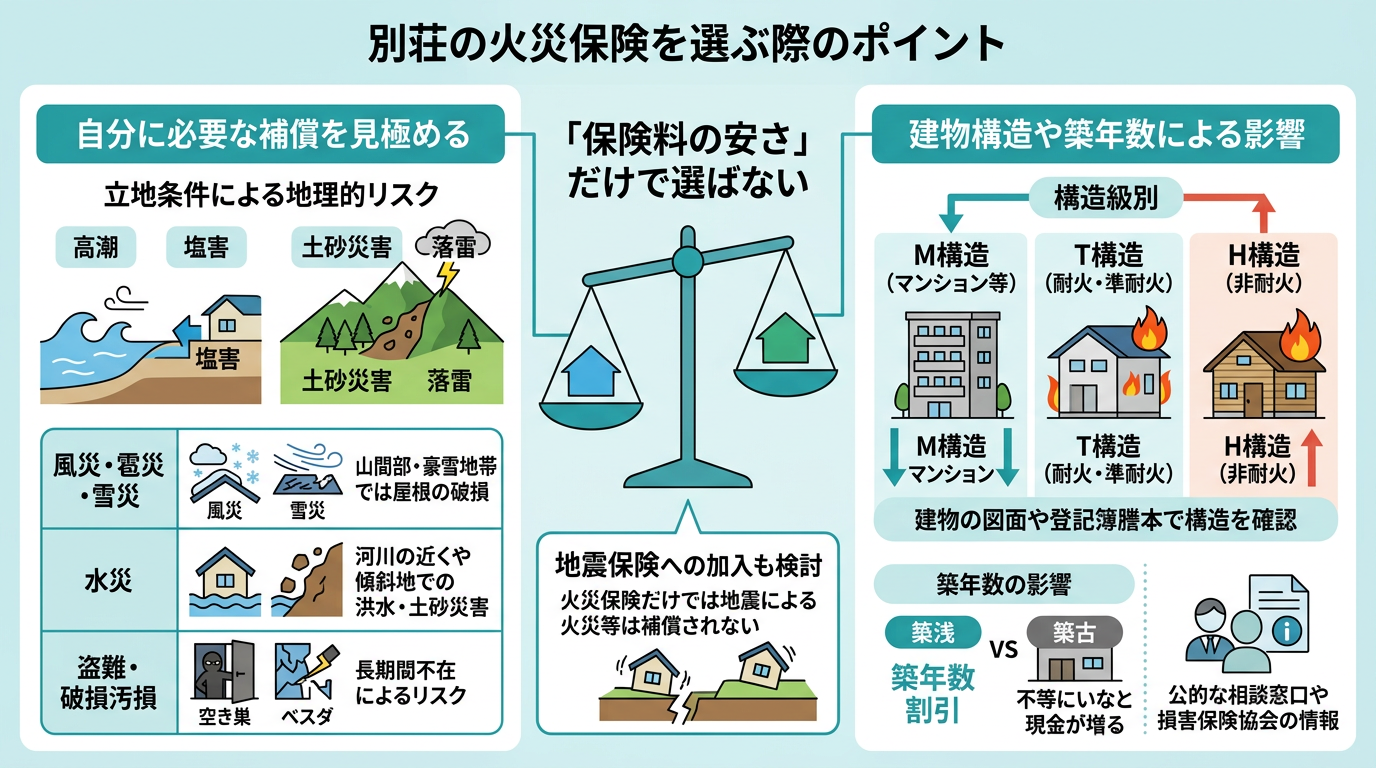

2. 別荘の火災保険を選ぶ際のポイント

別荘の火災保険を検討する際、単に「保険料の安さ」だけで選ぶのは危険です。利用頻度や立地条件、建物の特性を考慮し、自分にとって本当に必要な補償内容を見極めることが、万が一の際の大きな安心につながります。適切な保険選びは、資産価値を守るための第一歩です。

2.1 補償範囲をどこまで広げるかの判断基準

別荘は一般住宅とは異なり、立地環境によって特有のリスクが存在します。例えば、山間部であれば土砂災害や落雷、海岸沿いであれば塩害や高潮のリスクが高まります。補償範囲を決定する際は、以下の表を参考に、その別荘が抱える地理的リスクを洗い出してみましょう。

| 補償内容 | 検討すべき理由 |

|---|---|

| 風災・雹災・雪災 | 山間部や豪雪地帯では屋根の破損や雨樋の損壊リスクが高いため、必須に近い補償です。 |

| 水災 | 河川の近くや傾斜地にある場合、洪水や土砂災害への備えとして重要です。 |

| 盗難・破損汚損 | 別荘は長期間不在になるため、空き巣やイタズラのリスクを考慮する必要があります。 |

また、地震保険への加入も慎重に検討すべきです。火災保険単体では地震による火災や損壊は補償されません。日本は地震大国であり、別荘地であってもリスクはゼロではないため、金融庁の損害保険に関する相談窓口などの公的な情報も参考にしながら、資産を守るための適切な補償プランを組み立ててください。

2.2 建物構造や築年数が保険料に与える影響

火災保険料は、建物の「構造級別」と「築年数」によって大きく変動します。保険会社は、建物の燃えにくさや倒壊しにくさを基準にリスクを評価するため、契約前に建物の図面や登記簿謄本で構造を確認しておくことが大切です。

| 構造級別 | 特徴 | 保険料の傾向 |

|---|---|---|

| M構造(マンション等) | 耐火性能が高いコンクリート造など。 | リスクが低いため割安になる傾向があります。 |

| T構造(耐火・準耐火) | 耐火建築物や省令準耐火建物。 | M構造よりは高いが、H構造よりは割安です。 |

| H構造(非耐火) | 一般的な木造住宅など。 | 火災リスクが高いため、最も保険料が高くなる傾向があります。 |

さらに、築年数が浅い建物は保険会社や商品によって保険料が割安になる場合がありますが、築年数が経過している場合は、経年劣化によるリスク増とみなされることがあります。また、日本損害保険協会が公表しているような防災情報を確認し、建物のメンテナンス状況を正確に把握しておくことで、保険料の見積もりをより正確に行うことが可能です。別荘の構造が不明な場合は、ハウスメーカーや不動産会社に確認し、正確な構造区分で契約することが、将来的なトラブルを防ぐポイントとなります。

3. 別荘の火災保険加入時に注意すべきこと

別荘は一般住宅とは利用頻度や管理状況が大きく異なるため、火災保険への加入時には特有の注意点が存在します。保険会社に対して物件の状況を正確に申告し、適切な補償を選択しなければ、いざという時に保険金が支払われないリスクや、賠償トラブルに発展する可能性があります。ここでは、加入時に必ず押さえておくべき重要なポイントを解説します。

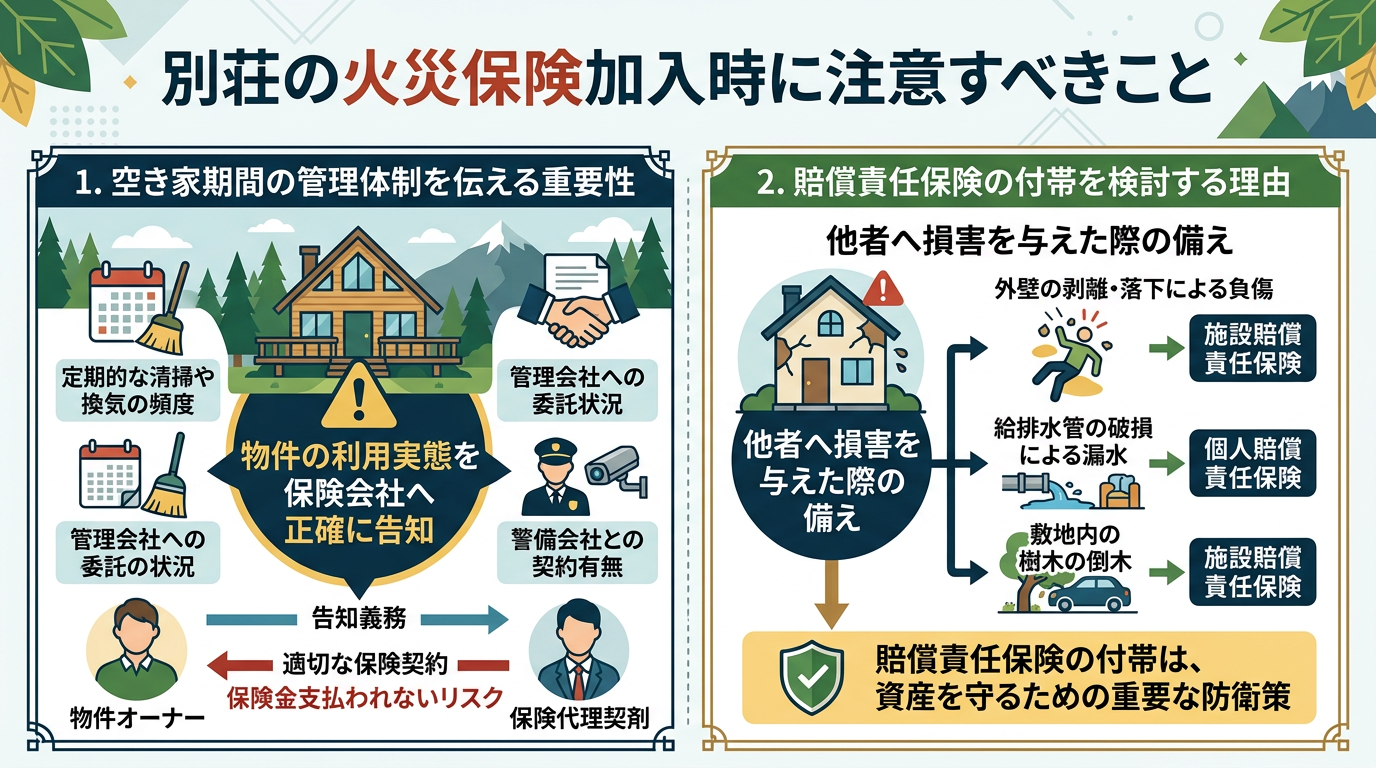

3.1 空き家期間の管理体制を伝える重要性

別荘の火災保険加入において最も重要なのは、物件の利用実態を保険会社へ正確に告知することです。多くの別荘は年間を通じて居住する期間が短く、長期間空き家となるケースが一般的です。保険会社は、人が住んでいない期間が長い物件に対して、放火や不審者の侵入、あるいは漏水事故発生時の発見遅れといったリスクが高いと判断します。

保険加入時の告知義務に違反し、実際の利用実態と異なる内容で契約していた場合、事故発生時に保険金が支払われない可能性があります。そのため、以下のような管理体制を整えているか、あるいはどのように管理しているかを明確に伝えることが重要です。

- 定期的な清掃や換気の頻度

- 管理会社への委託状況

- 警備会社との契約有無

特に、居住用住宅として契約するのか、セカンドハウス(別荘)として契約するのかによって、適用される保険料率や補償内容が異なる場合があります。日本損害保険協会が提供する情報でも、保険契約における告知義務の重要性が強調されています。契約時に物件の利用状況を隠さず正直に申告することは、将来的なトラブルを防ぐための第一歩です。

3.2 賠償責任保険の付帯を検討する理由

別荘を所有する上で見落としがちなのが、建物そのものの補償だけでなく、他者へ損害を与えてしまった際の賠償リスクへの備えです。別荘は日常的に管理が行き届きにくいため、経年劣化による建物の損傷や設備の不備が、第三者への被害につながるケースがあります。

例えば、老朽化した外壁の一部が剥がれ落ちて通行人に当たったり、樹木の枝が折れて隣家の車を破損させたりした場合、所有者であるあなたに賠償責任が発生します。このような事態に備えて、火災保険に「個人賠償責任保険」や「施設賠償責任保険」を特約として付帯することが強く推奨されます。

以下の表は、別荘所有時に想定される賠償リスクと、対応する補償の考え方を整理したものです。

| 想定される事故リスク | 賠償対象の範囲 | 推奨される対策 |

|---|---|---|

| 外壁の剥離・落下による負傷 | 通行人や近隣住民の身体・財物 | 施設賠償責任保険の付帯 |

| 給排水管の破損による漏水 | 階下や隣家の家財・内装 | 個人賠償責任保険の付帯 |

| 敷地内の樹木の倒木 | 隣家や近隣の車両 | 施設賠償責任保険の付帯 |

別荘という特性上、自身が現場にいない間に事故が発生する可能性が高いため、賠償責任保険の付帯は、資産を守るための重要な防衛策となります。保険会社によっては、別荘専用のプランや、特約を組み合わせることでコストパフォーマンスを高めることが可能です。加入時には、建物本体の火災補償だけでなく、賠償責任リスクについても担当者と詳細に相談し、漏れのない契約内容にすることが賢明です。

4. 別荘の火災保険料を抑えるための工夫

別荘は一般住宅と比較して火災保険料が割高に設定される傾向がありますが、契約内容や支払い方法を工夫することで、保険料の負担を効果的に軽減することが可能です。ここでは、コストを最適化するための具体的な手法を解説します。

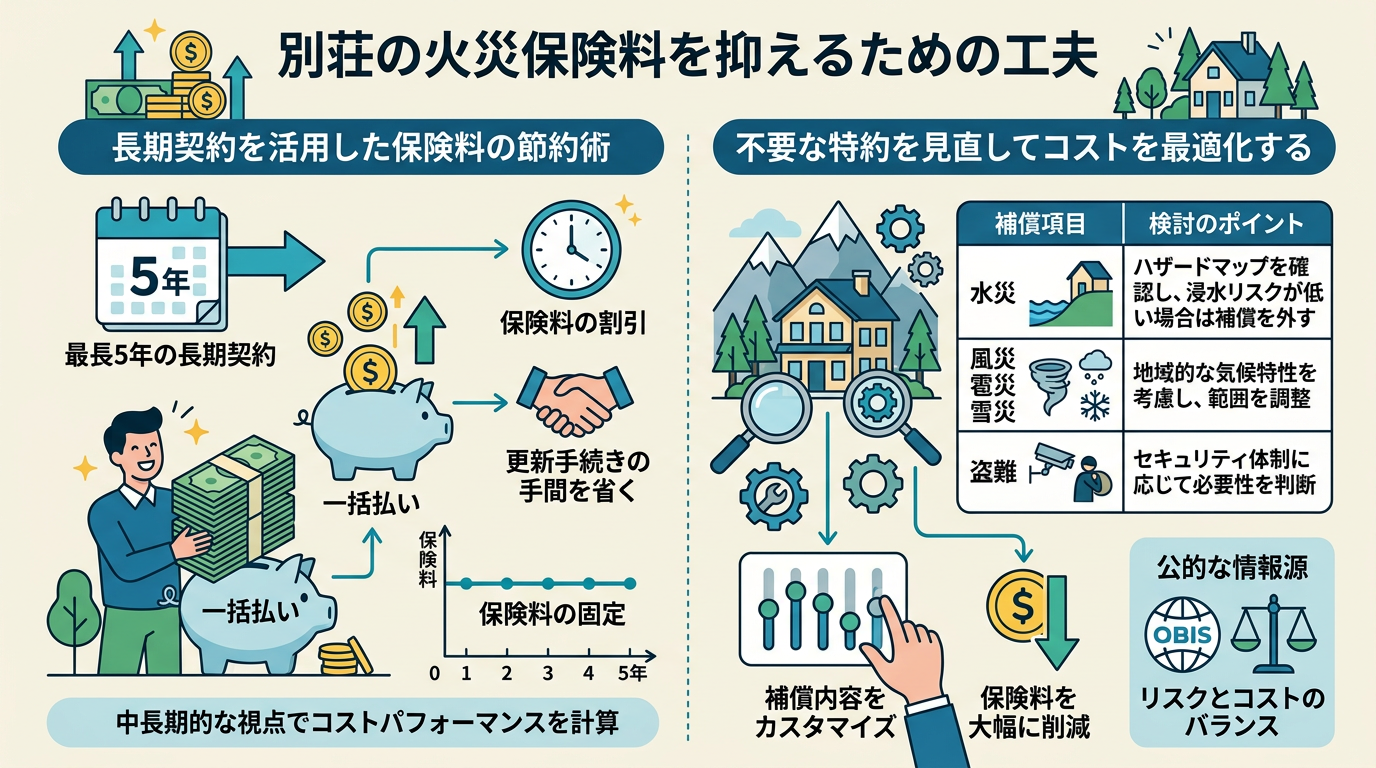

4.1 長期契約を活用した保険料の節約術

火災保険の契約期間を長く設定することは、保険料を抑えるための最も基本的かつ有効な手段の一つです。現在、火災保険の最長契約期間は5年となっていますが、1年ごとに契約を更新するよりも、長期契約を一括で支払うことで割引が適用され、総支払額を抑えられるケースが一般的です。

また、長期契約には保険料の節約だけでなく、更新手続きの手間を省けるというメリットもあります。ただし、長期契約は契約期間中の保険料が固定されるため、将来的に保険料が改定された場合でも、その影響を受けないという安定的な側面も持っています。契約時には、一時的な出費は大きくなりますが、中長期的な視点でコストパフォーマンスを計算することが重要です。

4.2 不要な特約を見直してコストを最適化する

火災保険料を適正化するためには、補償内容を自身の別荘の立地や環境に合わせてカスタマイズすることが不可欠です。すべてのリスクを網羅したフルパッケージのプランは安心感がありますが、発生する可能性が極めて低いリスクに対する補償を外すことで、保険料を大幅に削減できます。

例えば、高台にある別荘であれば「水災」の補償を外す、あるいは台風の通り道ではない地域であれば「風災」の補償範囲を限定するなどの調整が考えられます。以下の表を参考に、自身の別荘環境と照らし合わせて補償内容を見直してみましょう。

| 補償項目 | 検討のポイント |

|---|---|

| 水災 | ハザードマップを確認し、浸水リスクが低い場合は補償の有無を検討する |

| 風災・雹災・雪災 | 地域的な気候特性を考慮し、特に被害リスクが低い場合は範囲を調整する |

| 盗難 | 別荘のセキュリティ体制や管理状況に応じて、必要性を判断する |

特約の見直しを行う際は、金融庁の相談窓口などの公的な情報源や、複数の保険会社から見積もりを取り寄せ、リスクとコストのバランスが取れたプランを選択することが重要です。不要な特約を削ることは「補償が薄くなる」ことと同義ではないため、あくまで「不要な補償を省く」という意識でプランを精査してください。

5. まとめ

別荘の火災保険は、一般住宅と異なり「長期間の不在」がリスクとして評価されるため、加入時には管理状況を正確に告知することが不可欠です。保険料を抑えるには、築年数や構造に応じた適切なプラン選択に加え、長期契約の活用や不要な特約の見直しが有効です。また、万が一の漏水事故や管理不備による近隣トラブルに備え、個人賠償責任保険などの特約を付帯させることも推奨されます。自身の別荘の利用形態に合わせて、東京海上日動や損保ジャパンといった主要な保険会社のプランを比較し、最適な補償内容を構築しましょう。