不動産売却を検討する際、避けて通れないのが税金の負担です。しかし、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を正しく活用すれば、譲渡所得から最大3,000万円を差し引くことができ、大幅な節税が可能です。本記事では、この制度の適用要件や計算方法、併用可能な特例、そして確定申告の手順までをプロの視点で網羅的に解説します。売却前に知っておくべき注意点を把握することで、損をすることなくスムーズに手続きを進めるための具体的な道筋が明確になります。

1. 不動産売却で使える3000万円控除とはどのような制度か

不動産を売却して利益が出た場合、その利益に対して「譲渡所得税」や「住民税」といった税金が課されます。しかし、マイホーム(居住用財産)を売却した際には、税負担を大幅に軽減できる「3000万円控除」という特例制度を利用できる可能性があります。

この制度の正式名称は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。文字通り、マイホームを売却して得た譲渡所得(売却益)から最大3,000万円までを差し引くことができる制度です。

1.1 3000万円控除の基本的な仕組み

不動産売却における税金は、売却価格そのものにかかるのではなく、売却価格から取得費(購入時の価格や購入にかかった諸経費など)と譲渡費用(売却時の仲介手数料など)を差し引いた「譲渡所得」に対して課税されます。

3000万円控除を適用すると、この譲渡所得から最大3,000万円を控除できるため、譲渡所得が3,000万円以下であれば、譲渡所得税や住民税が実質的にゼロになります。仮に譲渡所得が3,000万円を超えた場合でも、超過分に対してのみ課税されるため、非常に節税効果の高い制度です。

1.2 制度の概要まとめ

| 項目 | 内容 |

|---|---|

| 正式名称 | 居住用財産を譲渡した場合の3,000万円の特別控除の特例 |

| 控除額 | 最大3,000万円 |

| 主な目的 | 居住用財産の譲渡所得に対する税負担の軽減 |

| 主な対象 | 自身が居住している家屋およびその敷地 |

この制度を利用するためには、売却した不動産が「居住用」であることなど、国税庁が定める一定の要件を満たす必要があります。制度の詳細は国税庁の公式サイトでも確認できます。ご自身の売却案件が対象となるか、次の章で解説する要件を一つずつ確認していきましょう。

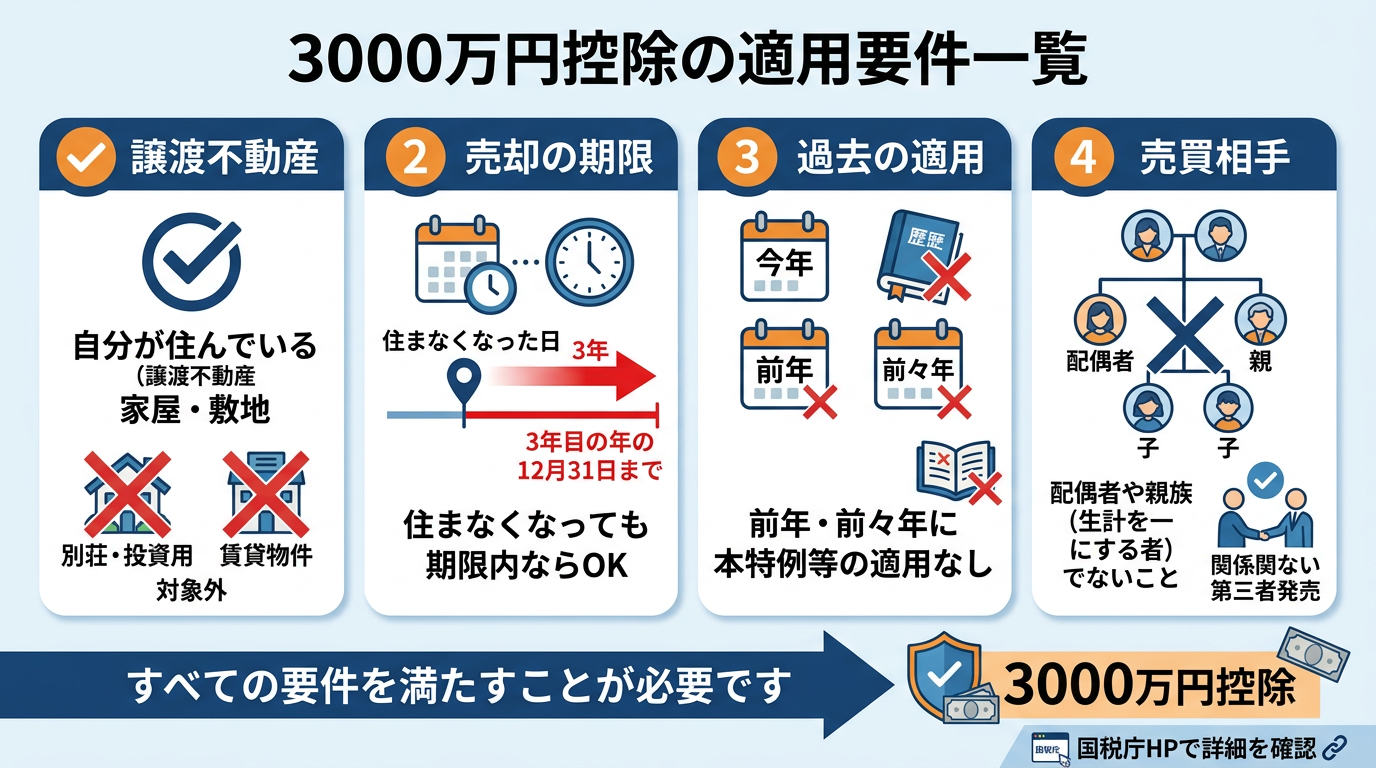

2. 3000万円控除を適用するための要件

「居住用財産を譲渡した場合の3000万円の特別控除の特例」を受けるためには、税務署が定める特定の要件をすべて満たす必要があります。要件を正しく理解していないと、確定申告で不備を指摘される可能性があるため、売却前に必ず確認しておきましょう。

2.1 譲渡した不動産が居住用であること

この特例の最大のポイントは、売却する不動産が「自分が住んでいる家屋」または「その敷地」であることです。別荘や投資用物件、賃貸物件などは対象外となります。あくまで生活の拠点として利用していたことが大前提です。

2.1.1 住まなくなった場合の期限

現在住んでいない家屋を売却する場合でも、一定の条件を満たせば特例が適用されます。具体的には、住まなくなった日から3年を経過する日の属する年の12月31日までに売却することが求められます。この期限を過ぎると居住用財産とはみなされなくなるため、売却のタイミングには十分注意が必要です。

2.2 過去の適用状況や親族間売買ではないこと

居住用という条件以外にも、売却の状況に関する制限が存在します。これらは、特例の悪用を防ぎ、公平性を保つための重要なルールです。

2.2.1 過去3年間の適用状況

この特例は、前年および前々年にこの特例や他の譲渡所得の特例の適用を受けていないことが必要です。頻繁に不動産を売却して繰り返し控除を受けることはできないため、過去の申告履歴を確認しておく必要があります。

2.2.2 親族間での売買ではないこと

売却相手が、配偶者や直系血族(親、子、孫など)、生計を一にする親族である場合は適用されません。売買が実質的に行われていないと判断されるような関係者への譲渡は対象外となります。

2.3 3000万円控除の適用要件一覧

| 項目 | 要件の概要 |

|---|---|

| 居住用財産 | 自分が住んでいる家屋またはその敷地であること |

| 売却期限 | 住まなくなった日から3年を経過する日の属する年の12月31日まで |

| 過去の適用 | 前年および前々年に本特例等の適用を受けていないこと |

| 売却相手 | 配偶者や親族など、生計を一にする者ではないこと |

これらの要件の詳細は、国税庁の公式ページ「マイホームを売ったときの特例」でも確認できます。ご自身の売却予定物件が要件に当てはまるか、事前にしっかりと照らし合わせておきましょう。

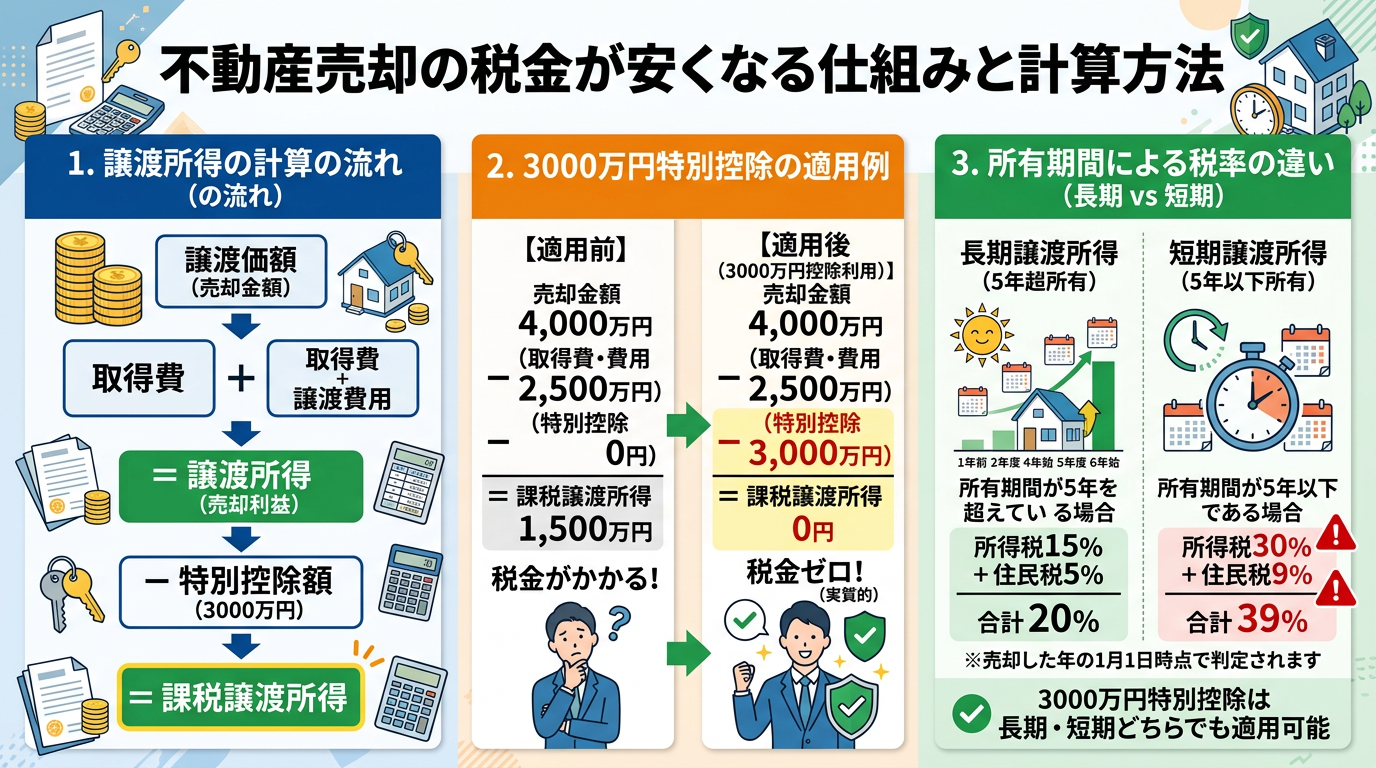

3. 不動産売却の税金が安くなる仕組みと計算方法

不動産を売却した際に課される税金は、売却金額そのものではなく、売却によって得られた利益である「譲渡所得」に対して課税される仕組みとなっています。そのため、特例を正しく理解し、計算方法を把握しておくことは、税負担を抑えるうえで非常に重要です。

3.1 譲渡所得税が算出されるまでの流れ

不動産売却における税金(譲渡所得税)を計算するには、まず「譲渡所得」を算出する必要があります。譲渡所得は、売却金額から「取得費(購入時の代金や仲介手数料など)」と「譲渡費用(売却時にかかった仲介手数料や印紙税など)」を差し引くことで求められます。

計算式は以下の通りです。

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用) - 特別控除額

この計算式において、3000万円特別控除の特例が適用されると、課税対象となる譲渡所得から最大3000万円を控除できるため、結果として納めるべき税金を大幅に減らす、あるいはゼロにすることが可能となります。

3.2 3000万円特別控除が適用される仕組み

3000万円特別控除は、居住用財産(マイホーム)を売却した際に、譲渡所得から最大3000万円を差し引くことができる制度です。この制度の最大の特徴は、利益が3000万円以下であれば、譲渡所得税が実質的にかからないという点にあります。

以下の表で、控除適用前と適用後の計算イメージを確認してください。

| 項目 | 適用前の税額 | 適用後の税額(3000万円控除利用) |

|---|---|---|

| 売却金額 | 4,000万円 | 4,000万円 |

| 取得費・譲渡費用 | 2,500万円 | 2,500万円 |

| 控除額 | 0円 | 3,000万円 |

| 課税譲渡所得 | 1,500万円 | 0円(控除額が利益を上回るため) |

このように、特例を適用することで、本来であれば課税対象となる利益分が相殺され、税負担を最小限に抑えることができます。

3.3 不動産売却における税率の違い

譲渡所得が算出された後、その金額に対して税率を乗じて税額を決定します。この税率は、不動産の所有期間によって「長期譲渡所得」と「短期譲渡所得」の2種類に区分されます。所有期間は、売却した年の1月1日時点で判定されます。

3.3.1 長期譲渡所得の場合

売却した年の1月1日時点で、所有期間が5年を超えている場合です。税率は所得税15%、住民税5%に復興特別所得税を加えた合計20.315%となります。

3.3.2 短期譲渡所得の場合

売却した年の1月1日時点で、所有期間が5年以下である場合です。税率は所得税30%、住民税9%に復興特別所得税を加えた合計39.63%と高めに設定されています。

3000万円特別控除は、長期・短期のいずれの区分であっても適用可能です。詳細な税率や計算のルールについては、国税庁のマイホームを売ったときの特例などの公式サイトを参照し、自身の状況と照らし合わせて確認することをおすすめします。

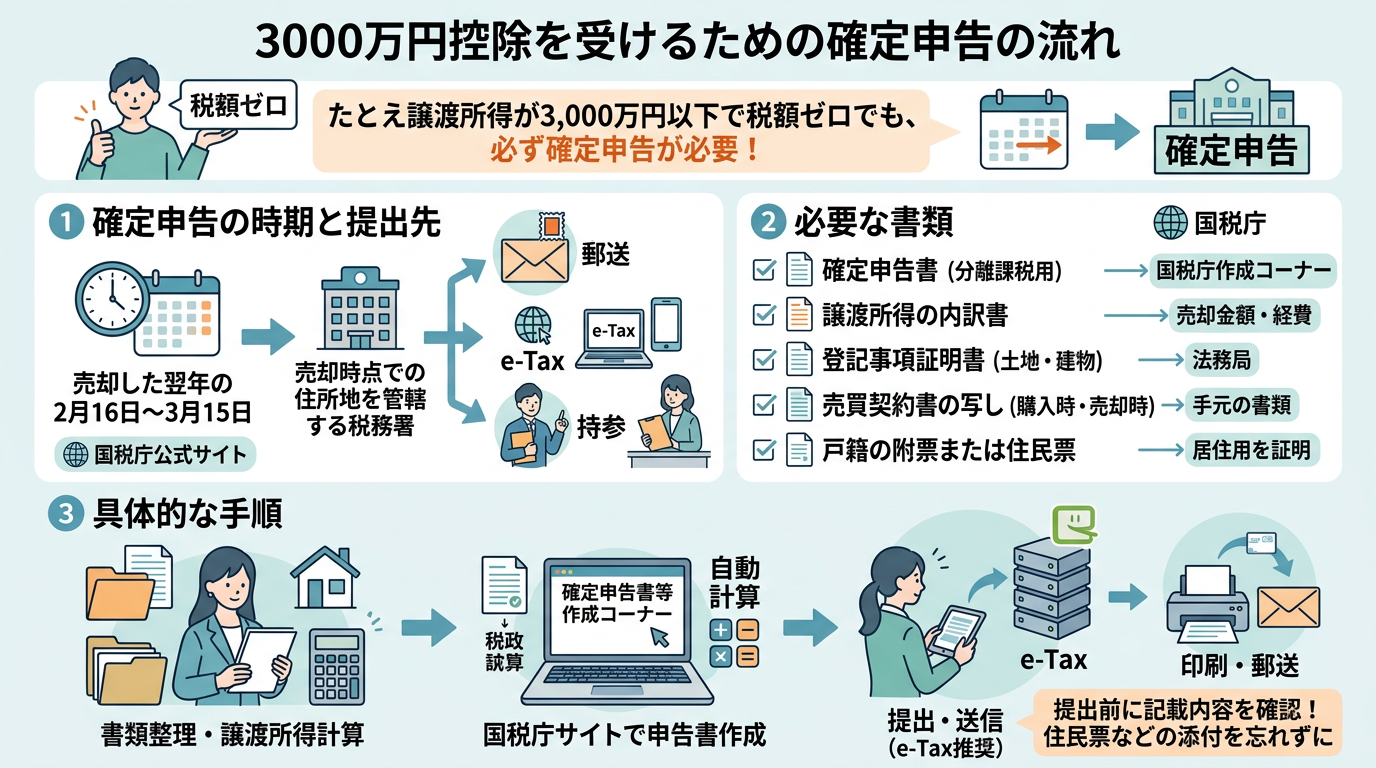

4. 3000万円控除を受けるための確定申告の流れ

居住用財産を譲渡した場合の3,000万円の特別控除の特例を受けるためには、たとえ譲渡所得が3,000万円以下で税額がゼロになる場合であっても、必ず確定申告を行う必要があります。申告を忘れると控除が適用されず、本来支払う必要のない税金を納めることになる可能性があるため、手続きの流れを正しく理解しておきましょう。

4.1 確定申告の時期と提出先

確定申告は、不動産を売却した翌年の2月16日から3月15日までの期間に行います。提出先は、原則として売却した時点での住所地を管轄する税務署です。国税庁の公式サイトから管轄の税務署を確認し、郵送やe-Tax(電子申告)、あるいは直接持参して提出します。

4.2 確定申告に必要な書類

確定申告には、特例の適用を受けるための証明書類が必要です。主な必要書類は以下の通りです。不動産の売却に関わる書類は、紛失しないよう大切に保管しておきましょう。

| 書類名 | 備考・入手先 |

|---|---|

| 確定申告書(分離課税用) | 国税庁サイトの作成コーナーで作成可能 |

| 譲渡所得の内訳書 | 売却金額や経費を記載する書類 |

| 登記事項証明書 | 法務局で取得(土地・建物) |

| 売買契約書の写し | 売却時の契約書(購入時と売却時の両方) |

| 戸籍の附票または住民票 | 居住用であることを証明する書類 |

4.3 確定申告の具体的な手順

確定申告をスムーズに進めるための一般的な手順は、書類の準備から始まります。まずは、売却した不動産の取得費や譲渡費用を証明する書類を整理し、譲渡所得金額を計算します。次に、国税庁の「確定申告書等作成コーナー」を利用するのが最も効率的です。画面の案内に従って必要事項を入力すれば、自動的に計算が行われ、申告書が作成されます。

4.3.1 e-Taxを活用した電子申告

現在は、インターネットを利用したe-Tax(電子申告)での提出が推奨されています。e-Taxを利用すれば、税務署へ足を運ぶ必要がなく、24時間いつでも申告が可能です。また、添付書類の提出が省略できる場合があるなど、手続きの簡略化にもつながります。作成した申告書をe-Taxで送信するか、印刷して税務署へ提出しましょう。書類の不備があると再提出が必要になるため、提出前に記載内容に誤りがないか必ず確認してください。特例の適用要件を満たしていることを証明するため、住民票の写しなど、居住用財産であることを示す書類の添付を忘れないようにしましょう。

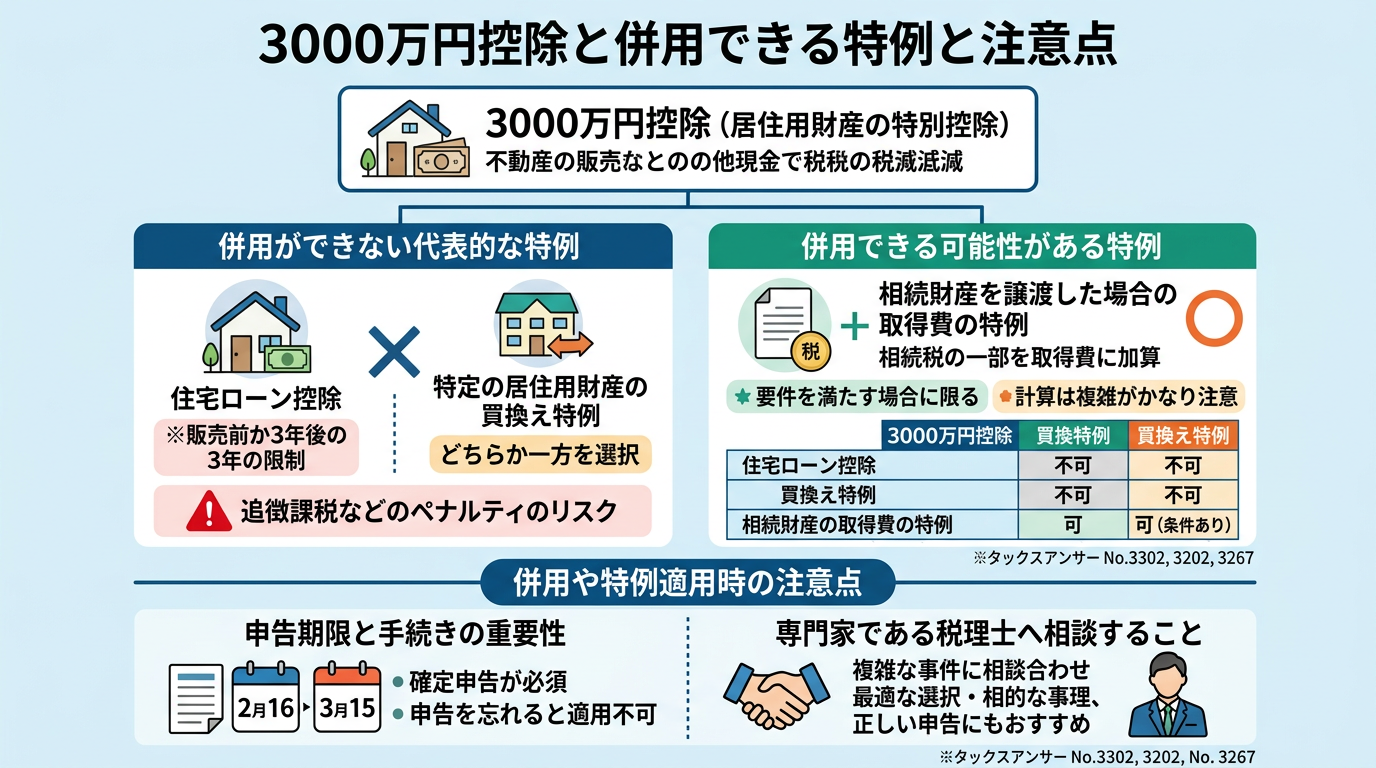

5. 3000万円控除と併用できる特例と注意点

不動産売却時に適用できる「3000万円控除(居住用財産を譲渡した場合の3,000万円の特別控除の特例)」は非常に強力な節税手段ですが、他の特例と併用する際には注意が必要です。特例同士には併用できるものとできないものが明確に定められており、誤った認識で申告を行うと、追徴課税などのペナルティを受けるリスクがあります。

5.1 併用ができない代表的な特例

3000万円控除と併用ができない、あるいは併用する際に厳しい制限がある代表的な特例には、「住宅ローン控除」や「特定の居住用財産の買換え特例」があります。これらの特例は、いずれも居住用不動産の売却や購入に伴う税負担を軽減するものですが、適用要件が重なる場合、どちらか一方を選択しなければなりません。

特に、売却した不動産に対して3000万円控除の適用を受けた場合、その年やその前年、前々年に住宅ローン控除を適用することはできません。また、買換え特例との併用も認められていないため、自身の状況においてどちらの特例がより大きな節税効果を生むかを慎重に比較検討する必要があります。

詳細は、国税庁のマイホームを売ったときの特例などの公式情報を確認し、適用要件を正しく把握しましょう。

5.2 併用できる可能性がある特例

一方で、一定の要件を満たすことで3000万円控除と併用できる特例も存在します。代表的なものとして「相続財産を譲渡した場合の取得費の特例」が挙げられます。これは、相続した不動産を一定期間内に売却した場合に、支払った相続税の一部を譲渡所得の計算上、取得費に加算できる制度です。

ただし、併用できるといっても計算式は複雑であり、それぞれの特例要件をすべて満たしているかを確認しなければなりません。自己判断で併用を適用すると申告内容に誤りが生じる可能性が高いため、必ず要件を一つずつ精査することが求められます。

5.3 特例適用時の比較と判断基準

どの特例を選択すべきかは、売却する不動産の状況や、次に購入する物件の有無によって異なります。以下に、主要な特例の併用可否について整理しました。

| 特例の名称 | 3000万円控除との併用 | 備考 |

|---|---|---|

| 住宅ローン控除 | 不可 | 売却の前後3年間は制限あり |

| 特定の居住用財産の買換え特例 | 不可 | どちらか一方を選択する必要あり |

| 相続財産を譲渡した場合の取得費の特例 | 可 | 要件を満たす場合に限る |

5.4 併用や特例適用時の注意点

5.4.1 申告期限と手続きの重要性

3000万円控除をはじめとする各種特例を受けるためには、原則として確定申告が必須です。不動産を売却した翌年の2月16日から3月15日までの間に、必要書類を揃えて管轄の税務署へ申告しなければなりません。申告を忘れた場合、特例の適用を受けられず、本来払う必要のない多額の税金を納めることになりかねません。

5.4.2 専門家である税理士へ相談すること

不動産売却に伴う税金計算は、特例の適用要件や譲渡所得の計算など、専門的な知識が必要です。特に複数の特例を検討している場合や、相続した不動産の売却など状況が複雑な場合は、専門家である税理士へ相談することを強く推奨します。税理士に相談することで、最適な特例の選択や正確な申告が可能となり、将来的な税務リスクを最小限に抑えることができます。

国税庁の居住用財産を譲渡した場合の3,000万円の特別控除の特例に関するページや、相続財産を譲渡した場合の取得費の特例のページを参考にしつつ、自身のケースが適用可能か、計算に誤りがないかを事前に確認しておきましょう。

6. まとめ

不動産売却における「居住用財産を譲渡した場合の3000万円の特別控除」は、マイホームを売却する際に譲渡所得から最大3000万円を差し引ける非常に強力な節税制度です。適用には「居住用であること」や「過去3年以内の適用がないこと」など厳格な要件を満たす必要があり、必ず確定申告を行わなければなりません。

また、特定の特例とは併用できないケースもあるため、自身の状況に適した制度か事前の確認が重要です。税負担を最小限に抑えるためには、要件を正しく理解し、不明な点は国税庁のウェブサイトを確認するか、早めに税理士へ相談することをおすすめします。